介護職やケアマネジャーの仕事は、体力的にも精神的にも大変です。

毎日利用者さんやご家族のために働きながら、

- このまま定年まで働き続けられるだろうか

- 少しでも早く資産を増やしたい

- 将来はもっと自由な時間を持ちたい

と考えている方も多いのではないでしょうか。

私自身、主任ケアマネジャーとして働きながら、毎月コツコツと積立投資を続けています。

今回は、Vポイントと楽天ポイントの使い道に悩んだ末に、ずっと気になっていた「レバナス」にポイント投資してみようと考えたお話です。

ただし、今回過去のグラフを作成してみて、レバナスの下落の恐ろしさを改めて実感しました。

今年のNISA成長投資枠はすでに満額

12月末に、2026年の新NISAの成長投資枠で、ニッセイ・S米国グロース株式メガ10インデックスファンド<購入・換金手数料なし>を満額購入しました。

新たに大きなお金を用意したわけではありません。

昨年まで保有していた

- NISAで保有していた個別株

- 特定口座で保有していた個別株

をすべて売却し、その資金をまとめて米国グロース・メガ10へ乗り換えたものです。

そのため、今年の成長投資枠には空きがありません。

それでも、三井住友ゴールドカードを利用してSBI証券で積立投資を続けているため、毎月Vポイントが少しずつ貯まります。

さらに、楽天経済圏も活用しているため、楽天ポイントも定期的に貯まります。

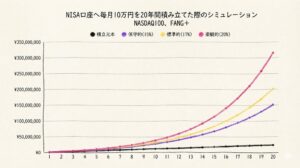

ChatGPTと一緒にポートフォリオを見直した

今年の私は、

- S&P500:20~40%

- FANG+:80~60%

という、かなり攻めた配分で積み立てていました。

FANG+の信託報酬は 0.7755%程度 と、一般的なインデックスファンドより高めです。

それでも、「少しでも早く資産を増やしたい」という気持ちから、値動きの大きい商品に大きく偏っていました。

しかし、ChatGPTと一緒にポートフォリオを見直したところ、

「かなり成長寄りです。将来、資産を取り崩す時期に大きな下落が来た場合のリスクも考えましょう」

と強く指摘されました。

その結果、現在は次のような配分に見直しています。

- S&P500とオルカン:70%

- NASDAQ100や米国グロース・メガ10,FANG+などのグロース資産:30%

資産を増やしたい気持ちは変わりませんが、以前よりもバランスを意識するようになりました。

それでも気になる「レバナス」

令和8年5月、Xでは半導体株やレバレッジ商品で大きく資産を増やした方の投稿をよく目にします。

そうすると、

「やっぱり自分ももっと増やしたい」

という気持ちが湧いてきます。

この気持ちが強くなるときは、相場がかなり盛り上がっていることも多く、「今が天井では?」と感じることもあります。実際にメガ10を購入後、15%ほどの下落に巻き込まれました。

RSIも高い、株価は高値圏と分かっているんですけどね・・・

投資資金があればあるほど、買ってしまう私なんです。

そして、そのレバナスを買って積み立ててみようかなと、また下落の種を食べようとしているんです。

レバナスという悪魔の実

レバナスとは、NASDAQ100の値動きのおおむね2倍を目指すレバレッジ型の投資信託です。

上昇相場では驚くほどのスピードで資産が増える可能性があります。

しかし、下落相場では想像以上のダメージを受けます。

一度大きく下がると、元の価格に戻るには非常に大きな上昇が必要になります。

まさに「夢」と「恐怖」の両方を持つ商品です。

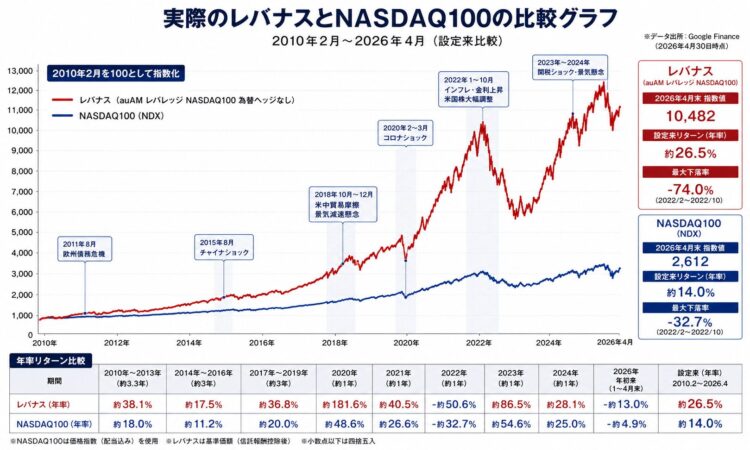

実際のグラフを見て震えた

今回、NASDAQ100とレバナスの比較グラフを作成しました。

実際の基準価額とは若干異なる場合があります。2026年4月末時点の情報をもとに作成しています。

グラフを見ると、レバナスの破壊力は本当にすごいです。

長期で見れば、NASDAQ100を大きく上回る可能性があります。

しかし、2022年の下落局面では、最大で 約74%もの下落 を記録しています。

100万円投資していた場合、一時的に26万円程度まで減少する計算です。

これは正直、かなり恐ろしい数字です。

auAMレバレッジNASDAQ100に注目

私が注目しているのは、auAMレバレッジNASDAQ100(為替ヘッジなし)です。

信託報酬は 0.4334%程度 と、レバレッジ型商品としては比較的低コストです。

- auAMレバレッジNASDAQ100:0.4334%

- FANG+:0.7755%程度

- iFreeレバレッジNASDAQ100:0.99%前後

こうして見ると、思ったよりも低コストで運用できることに驚きました。

ポイント投資なら心理的な負担は小さい

現金でまとまった金額を投資するのは勇気がいります。

しかし、ポイント投資なら、

- 毎月自然に貯まる

- 生活費を圧迫しない

- 下落しても比較的受け止めやすい

というメリットがあります。

もちろん、値動きの大きさは変わりません。

それでも、「なくなっても生活に支障がない範囲」で試せるのは大きなメリットです。

私の結論

今後の方針は次のとおりです。

- NISAではS&P500とオルカンを中心に積立

- グロース資産を3割程度保有

- Vポイントと楽天ポイントでレバナスを購入

- 大きな下落時にはスポット購入も検討

主役はあくまでもNISAによる長期積立です。

レバナスは、資産形成を少し加速させるための「サテライト資産」として活用します。

介護職・ケアマネでも資産形成はできる

介護職やケアマネジャーの仕事は大変です。そして薄給、退職金も少ないところが多い。

それでも、

- 毎月の積立投資

- ポイント投資

- 長期的な資産形成

を続けることで、将来の選択肢を増やすことができます。

仕事がつらいと感じる日でも、資産が少しずつ増えていくことで心に余裕が生まれます。

「今すぐ辞める」ことは難しくても、「将来の自由度を高める」ことはできます。

まとめ

Vポイントや楽天ポイントは、買い物に使うだけでなく、投資に回すこともできます。

私は今回、ポイントの使い道としてレバナスを選びました。

ただし、過去のグラフを見て改めて感じたのは、

レバナスは本当に下落が大きいということです。

2022年には約74%もの下落を経験しています。

それでも、

- コア資産はS&P500とオルカン

- サテライトとしてレバナス

- ポイントで少額から挑戦

という方法なら、自分なりのバランスを取りながら投資を続けることができます。

介護職やケアマネジャーでも、コツコツと資産形成を続ければ、将来の選択肢を広げることができます。

ポイントも立派な資産です。

せっかく貯まったポイントなら、将来の自分のために働いてもらうのも面白い選択肢だと思います。