はじめに

介護の仕事は、利用者の人生を支える尊い仕事です。

利用者様やご家族からの「ありがとう」という言葉は、何物にも代えがたいやりがいですよね。

でも、ふと立ち止まって自分自身の「将来」を考えた時、不安を感じることはありませんか?

「毎日忙しく働いて、頑張って貯金をしているけれど、本当にこれで老後は大丈夫なのだろうか…」

実は、その不安は正しい感覚です。

なぜなら、今の日本は「お金を銀行に預けているだけでは、資産を守りきれない時代」に突入しているからです。

この記事では、忙しい介護職の方でも無理なく始められる「資産を守り、増やす方法(NISA)」について、分かりやすく解説します。

頑張って貯金しても、インフレでお金の価値は減っていく

「欲しいものを我慢して、毎月コツコツ貯金をする」。これは本当に素晴らしいことです。

しかし残念ながら、最近の日本ではインフレ(物価上昇)によって、一生懸命貯めたお金の価値が目減りしています。

例えば10年前、スーパーのお米は5kgで2,000円ほどで買えませんでしたか?

それが今では、同じ5kgのお米が3,000円〜4,000円を超えることも珍しくありません。

昔は「2,000円=お米1袋」の価値があったのに、今は「2,000円=お米0.5袋」の価値しかない。これがインフレです。

20年で100万円の価値は67万円に!?

日本政府は、物価上昇率(インフレ率)を「年2%」に安定させることを目標にしています。

もし、この「たった2%」のインフレが20年続くとどうなるでしょうか?

結論から言うと、現金の価値は約3分の2(約67%)に減ってしまいます。

- 今持っている100万円

- 20年後には、実質 約67万円 分のモノしか買えなくなります。

- 今持っている1,200万円

- 20年後には、実質 約807万円 分の価値に下がります。

銀行に預けているだけでは、数字(額面)は減らなくても、その中身(買える力)はスカスカになっていくのです。

積立貯金をした場合の「残酷な真実」

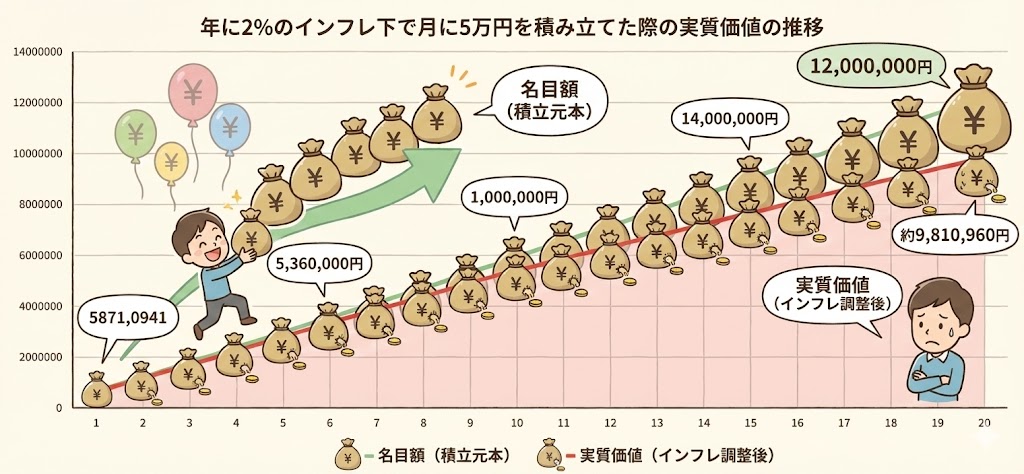

では、「これから毎月5万円ずつ貯金」した場合はどうなるでしょうか?

以下のグラフをご覧ください。これは、年2%のインフレ下で毎月5万円を20年間タンス預金した場合のシミュレーションです。

- 緑の線(名目額): 毎月5万円を20年貯めたので、通帳の残高は1,200万円になります。

- 赤の線(実質価値): しかし、物価が上がっているため、その時の1,200万円は現在の価値に直すと約981万円分の価値しかありません。

頑張って節約して貯めたのに、実質的な価値は200万円以上も消えてしまっているのです。

このことから分かるのは、「貯金だけでは、自分の資産を守れない」という現実です。

インフレ対策の答えは「NISA」での資産形成

では、どうすれば大切なお金を守れるのでしょうか?

その答えの一つが、国が推奨する「NISA(ニーサ)」を活用して、お金を「投資」に回すことです。

通常、投資で増えた利益には約20%の税金がかかりますが、NISA口座を使えば、利益に税金が一切かかりません(非課税)。

「税金が引かれない」というだけで、将来の手取り額は大きく変わります。

NISAが介護職に向いている理由

- 利益が非課税: 儲かった分をまるまる受け取れます。

- 少額からOK: 月100円や1,000円から始められます。

- いつでも引き出せる: いざという時は現金化できるので、生活防衛資金としても安心です。

特に2024年から始まった「新NISA」は制度が恒久化され、より使いやすくなりました。

日々の業務が忙しい私たち介護従事者には、一度設定すれば自動で積み立ててくれる「つみたて投資枠」がぴったりです。

NISAで何を買えばいい?(全世界株式とS&P500)

「投資と言われても、どの株を買えばいいか分からない…」

そう思うのは当然です。私も最初はそうでした。

でも、個別の企業の株を選ぶ必要はありません。「投資信託(とうししんたく)」を選べばよいのです。

💡 投資信託とは?

「みんなから集めたお金をプロがまとめて、世界中のたくさんの会社に分散して投資してくれる詰め合わせパック」です。

1つの会社が倒産しても、全体への影響はわずか。リスクを抑えて資産形成ができます。

介護職の方におすすめの「詰め合わせパック(投資信託)」は以下の2つです。

① 世界中に分散!「全世界株式(オール・カントリー)」

アメリカ、ヨーロッパ、日本、新興国など、世界中の株式市場にこれ1本で投資できます。

世界経済は人口増加とともに成長し続けています。

「世界全体が成長すれば、自分のお金も増える」という王道の選択肢です。

- 代表的な商品: eMAXIS Slim 全世界株式(オール・カントリー)、通称「オルカン」

② 最強の経済大国!「米国株式(S&P500)」

Amazon、Apple、Microsoftなど、誰もが知るアメリカのトップ500社にまとめて投資します。

過去の実績を見ると、世界経済を牽引してきたのは間違いなくアメリカです。より高いリターンを目指したい方に人気です。

- 代表的な商品: eMAXIS Slim 米国株式(S&P500)

どっちを選べばいい?

どちらも手数料が安く、長期保有に適した素晴らしい商品です。

「正解」を探して迷うよりも、好みで選んで始めてしまうことが大切です。

- 「リスクを極力分散して、世界全体に賭けたい」👉 全世界株式

- 「やっぱりアメリカ経済の強さを信じたい」👉 S&P500

迷ったら、どちらか1本を選んで毎月積み立てるだけで十分合格点です。

NISAはどこで始める?(SBI証券と楽天証券)

NISAを始めるには「証券口座」が必要です。銀行の窓口ではなく、手数料が安い「ネット証券」を選びましょう。

おすすめは「SBI証券」か「楽天証券」の2択です。

| 特徴 | SBI証券 | 楽天証券 |

| 強み | 業界No.1の口座数 Vポイント等が貯まる | 画面が見やすい 楽天ポイントが貯まる・使える |

| クレカ積立 | 三井住友カードなどでVポイント付与 | 楽天カードで楽天ポイント付与 |

| こんな人に | Vポイントを集めている人 将来いろいろな投資に挑戦したい人 | 楽天市場や楽天銀行を使っている人 操作の分かりやすさを重視する人 |

私は両方持っていますが、どちらを選んでも間違いありません。

「普段使っているポイント」や「クレジットカード」に合わせて選ぶのが一番スムーズです。

どうやって続ける?「ドルコスト平均法」が味方になる

投資で一番怖いのは「高い時に買って、安い時に売ってしまう」こと。

これを防ぐ最強の方法が「ドルコスト平均法(毎月定額積立)」です。

これは、「毎月1万円」など決まった金額を自動で買い続ける方法です。

- 価格が高い月: 少ししか買わない(高値掴みを防ぐ)

- 価格が安い月: たくさん買える(安く仕込める)

これを繰り返すことで、平均の購入単価を自然と下げることができます。

「今が買い時かな?」と悩む必要はありません。

一度設定したら、あとはほったらかしでOK。忙しい介護職にこそ、最適な投資スタイルです。

忙しい介護職員が投資を続けるコツ

最後に、投資を長く続けるためのコツをお伝えします。

- まずは少額から始める

- 月5,000円でも、なんなら月1,000円でもOKです。「投資をしている」という事実が、将来への意識を変えます。

- 給料日に「自動積立」を設定する

- 意思の力は不要です。給料が入ったら勝手に投資に回る仕組みを作りましょう。

- 相場を気にしない

- 日々のニュースで株価が上がった下がったと騒いでいても、無視してください。私たちが目指しているのは15年、20年後の未来です。

- ボーナス時は少し増額もアリ

- 処遇改善手当やボーナスが入った時だけ、余裕があれば追加投資をするのも良いでしょう(「成長投資枠」を活用)。

投資は「お金持ちがやるもの」ではありません。

「将来の自分を守るために、今から少しずつ種をまくこと」。それが投資です。

まとめ:「未来を支えるのは、今の自分」

- 「貯金」だけではインフレに負けて資産が目減りする

- 「投資」を組み合わせることで、お金の購買力を守れる

- 「NISA」を使えば、利益に対して税金がかからない

この3つを理解して行動を始めれば、将来の安心感は大きく変わります。

介護のプロとして他人を支えるだけでなく、ぜひ「自分自身」もしっかり支えてあげてください。

まずはSBI証券か楽天証券で口座を開設することから始めましょう。その小さな一歩が、20年後のあなたを助ける大きな力になります。

【免責事項】

当ブログは情報提供を目的としたものであり、特定の金融商品の売買を推奨・勧誘するものではありません。

投資に関する最終決定は、ご自身の判断と責任において行ってください。

当ブログの情報に基づいて生じたいかなる損失についても、一切の責任を負いかねますのでご了承ください。