「そろそろ車を買い替えたいな…」

「でも、新車を買うお金をNISAで投資したら、10年後はいくらになるんだろう?」

投資をしていると、必ずこの「車の買い替え vs 資産形成」というジレンマにぶつかりますよね。

特に、街中で自分が昔乗っていた車の新型車(なかなか買えない人気車種)を見かけた時など、心が激しく揺れ動くものです。

実は先日、私も危うく「数百万円の散財」を決意しかけました。

信号待ちで目の前を通り過ぎた車のシルエットに理性を奪われ、すぐにディーラーへ電話しようと本気で考えてしまったのです。

今回は、セミリタイア(サイドFIRE)を目指す40代の私が、なぜ喉から手が出るほど欲しかった車を見送り、今の愛車を乗り続けると決めたのか。

その「投資家としての冷静な判断プロセス」についてお話しします。

もしあなたが、「新車も欲しいけど、老後資金も心配」と悩んでいるなら、この記事が「踏みとどまるためのブレーキ」になるはずです。

通勤途中の悪魔のささやき。「あの人気SUV」の誘惑

信号待ちをしていた私の目の前を、納期未定と言われる「人気SUV」が通り過ぎていきました。

角張ったボディ、丸目のヘッドライト、圧倒的な存在感。

若い頃は大型四駆を何台も乗り継いできた、根っからのクロカン四駆好きなんです。

あの高い視点から見下ろす優越感、重厚なドアを閉めた時の安心感……。

あの車に乗れば、所有欲は完全に満たされるでしょう。

- 「今の車を下取りに出せば、追い金はこれくらいで済む…」

- 「あの車はリセール(残価)が高い車だから、浪費じゃなくて『実物資産』への投資では?」

そんな都合の良い言い訳が、脳内を駆け巡りました。

本当に新車価格を大きく上回る「プレミアム価格」で販売している中古車屋に、電話をする寸前でした。

投資の世界では「高値掴み」を避けるのが鉄則なのに、車のこととなると、なぜか冷静さを失ってしまう。これが我々中高年が、青春時代から犯されている「車の魔力」なんです。

その新車、10年後の「1,000万円」を捨ててまで欲しいですか?

私が電話を踏みとどまれた最大の理由。

それは、私の頭の中で家計を守る『投資家脳』が急ブレーキをかけたからです。

「その500万円、車に変えるか? それともS&P500に変えるか?」

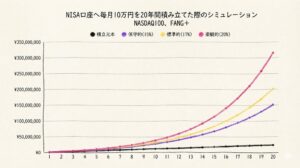

シミュレーションした結果、あまりにも残酷な数字が弾き出されました。

車に使う500万円 vs S&P500やオルカンに投資した500万円

もし今、追い金として手元の500万円を車に使ったとします。

一方で、そのお金を新NISAで年利7%(S&P500やオルカンなどのインデックス投資)で運用したとしたら?

10年後の未来は、これほど残酷に分岐します。

【シミュレーション条件:元本500万円 / 期間10年】

- 投資した場合(年利7%運用): 複利の力で成長し、10年後には約983万円に達します。

- 車を買った場合(残価率50%): どんなに人気車種でも消耗し、価値は下がります。10年後の査定は良くて250万円程度でしょう。

| 年数 | S&P500投資 (年利7%) | 車購入 (残価率50%) | 差額 |

| 0年後 | 500 万円 | 500 万円 | 0 万円 |

| 1年後 | 535 万円 | 475 万円 | 60 万円 |

| 2年後 | 572 万円 | 450 万円 | 122 万円 |

| 3年後 | 613 万円 | 425 万円 | 188 万円 |

| 4年後 | 655 万円 | 400 万円 | 255 万円 |

| 5年後 | 701 万円 | 375 万円 | 326 万円 |

| 6年後 | 750 万円 | 350 万円 | 400 万円 |

| 7年後 | 803 万円 | 325 万円 | 478 万円 |

| 8年後 | 859 万円 | 300 万円 | 559 万円 |

| 9年後 | 919 万円 | 275 万円 | 644 万円 |

| 10年後 | 983 万円 | 250 万円 | 733 万円 |

その差、約730万円以上。

これが、経済学でいう「機会損失(オポチュニティ・コスト)」の正体です。

目の前を通り過ぎたあのカッコいい車は、「10年後のセミリタイア資金(約730万円分)」を燃料にして走るモンスターなのです。

「今の見栄」を取るか、「未来の自由」を取るか。

天秤にかけた瞬間、頭の中で答えは決まりました。

今の愛車を「資産形成マシン」と定義し直す

「でも、今の車は飽きたし、ワクワクしない……」

その気持ち、痛いほど分かります。私もそうでした。

しかし、視点を変えてみてください。

今あなたが乗っているその車、実は「蓄財の守護神」かもしれません。

私の愛車は2025年式のプリウスPHEVです。

SUVのような派手さはありませんが、夜間の割安な電力を充電して走ることで、驚異的な低コスト運用を実現しています。

「走れば走るほど、普通のガソリン車よりもお金が浮く」

つまり、この車に乗ること自体が、入金力を高め、資産形成を加速させているのです。

実際に私がどれくらいのコスト(電気代・燃費)で運用しているか、具体的な数字はこちらの記事で毎月公開しています。感覚ではなく「数字」で見れば、今の車への愛着が湧いてくるはずです。

「車への飽き」は数千円の投資で解決できる

車を買い替えたくなる最大の理由は、実は「性能不足」ではなく単なる「飽き(マンネリ)」であることが多いです。

数百万円を使って新車や中古車に買い替える前に、まずは数千円の投資を試してみてください。

私は最近、車内エンタメの充実化(Amazon Fire TV Stickの導入など)を計画しています。

- 退屈だった通勤時間を、お気に入りの投資YouTuberの動画を聞き流す「インプットの時間」に変える。

- スポーツ中継をラジオ感覚で楽しむ。

車内を「最強の書斎」にアップデートするのです。

ハードウェア(車体)を変えなくても、ソフトウェア(過ごし方)を変えれば、新鮮さは取り戻せます。

数百万円の散財を、数千円の工夫で食い止める。これも立派な投資判断です。

家族間での「車の配置転換(ローテーション)」で資産を守る

運転できるご家族がいる方におすすめしたいのが、「車の配置転換(ローテーション)戦略」です。

我が家の場合、免許を取得したが車は持っていない子供がいます。

そこで、「妻が乗っている古い車を初心者の子供に譲り、妻は新しく購入するという配置転換も考慮しています。」

家族が増えると車の台数も増えます。駐車場や整備費など、自動車購入費以外にも必要な経費が増える事で資産形成のブレーキにもなってしまいます。

まとめ:今の愛車を「相棒」として使い倒す

街ですれ違う、ピカピカの高級車たち。

「いいなぁ」と羨んでいました。でも今は、少し違う目線で見ています。

- 人気の車を買っている人:憧れるくらいの富裕層。 自動車を購入する事で満足を買った人。

- 車を我慢して投資した人: 未来の自由を買っている人。

そう思うと、今の自分の車は、頼もしい「相棒」に見えてきませんか?

洗車傷がつこうが、泥がつこうが気にしない。

気を使わずにガシガシ使い倒して、浮いたお金を確実にNISA口座で育てる。

セミリタイアを達成した時。 その時にまだ車への情熱が残っていたら、好きな車を買いましょう。

もちろん、キャッシュではなく投資家として最適な買い方で!

どんなプレミアムカーでも買える自分になっていることが、今の私たちの目標です。

それまでは、今の愛車と一緒に、淡々と資産形成の道を走っていきましょう。