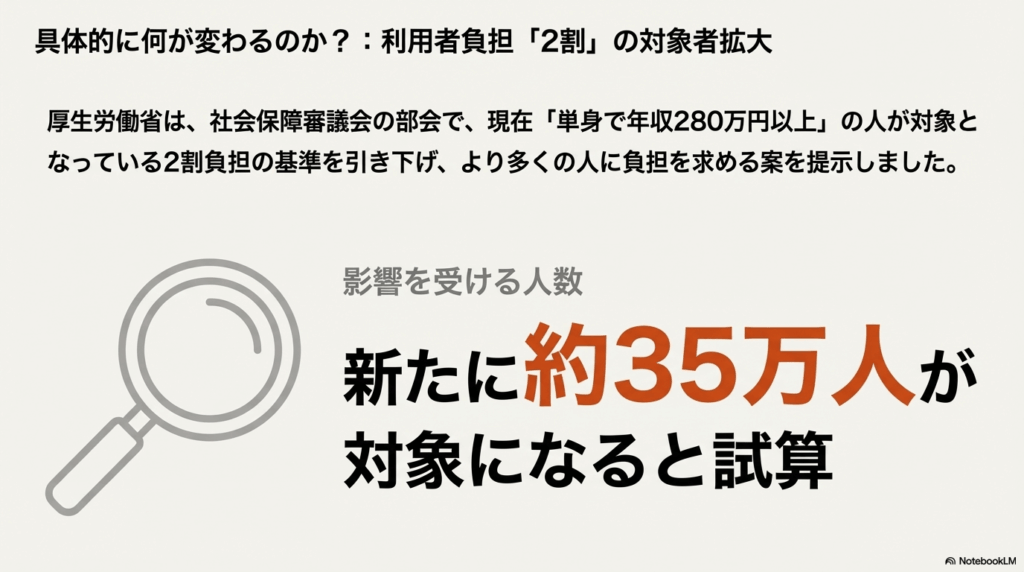

先日、厚生労働省から今後の介護保険制度を左右する重要な案が示されました。

「介護保険の利用料、2割負担の対象者を拡大する」という方針です。

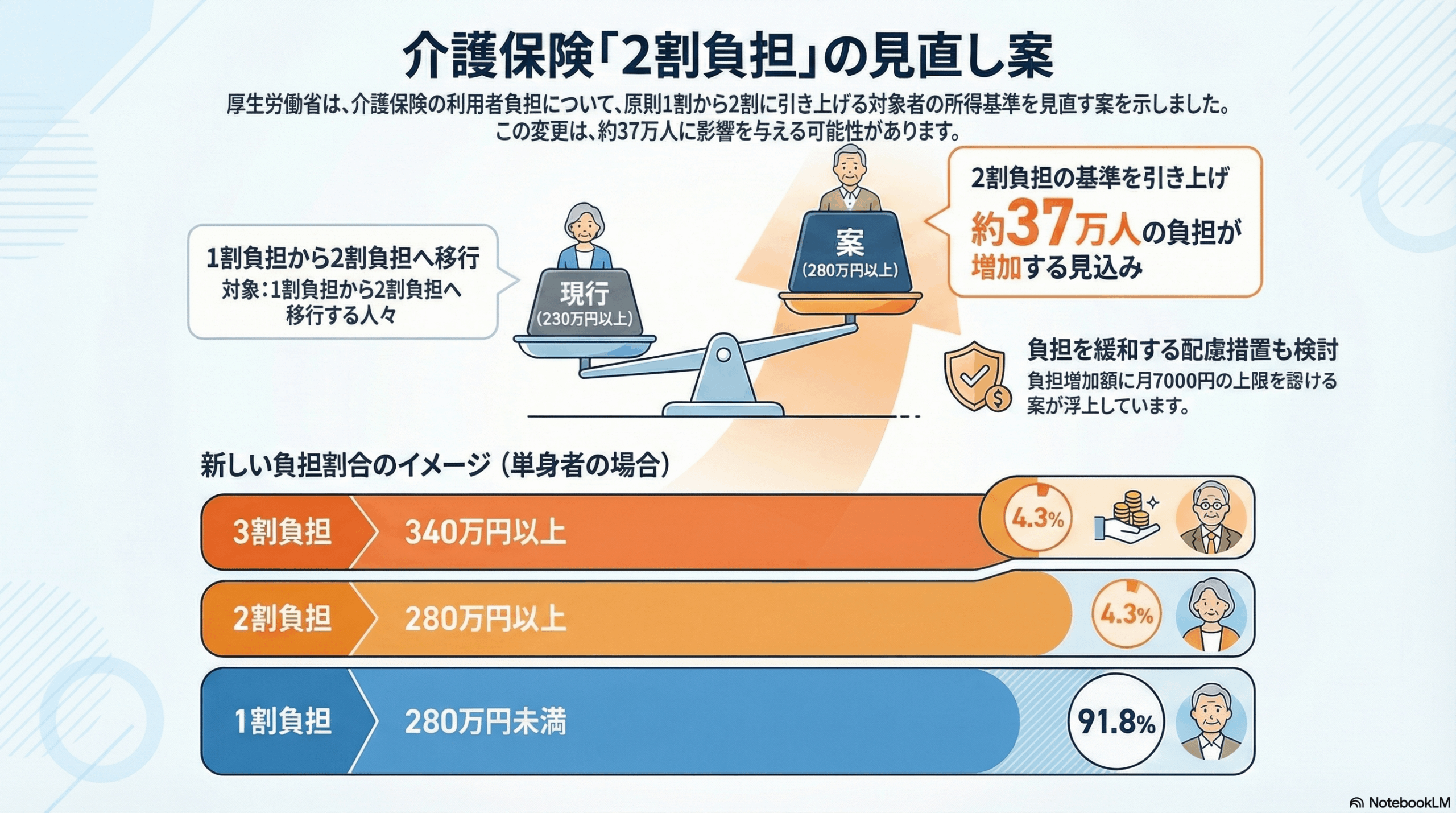

まずは、何がどう変わろうとしているのか、こちらの図をご覧ください。

これまでは、原則1割負担。

2割負担になるのは「年収280万円以上の所得」がある方だけでした。

しかし今回の案では、その基準が引き下げられ、対象者が一気に拡大しようとしています。

具体的に、どのラインが変わるのでしょうか。

年収「280万」から「230万」への引き下げ

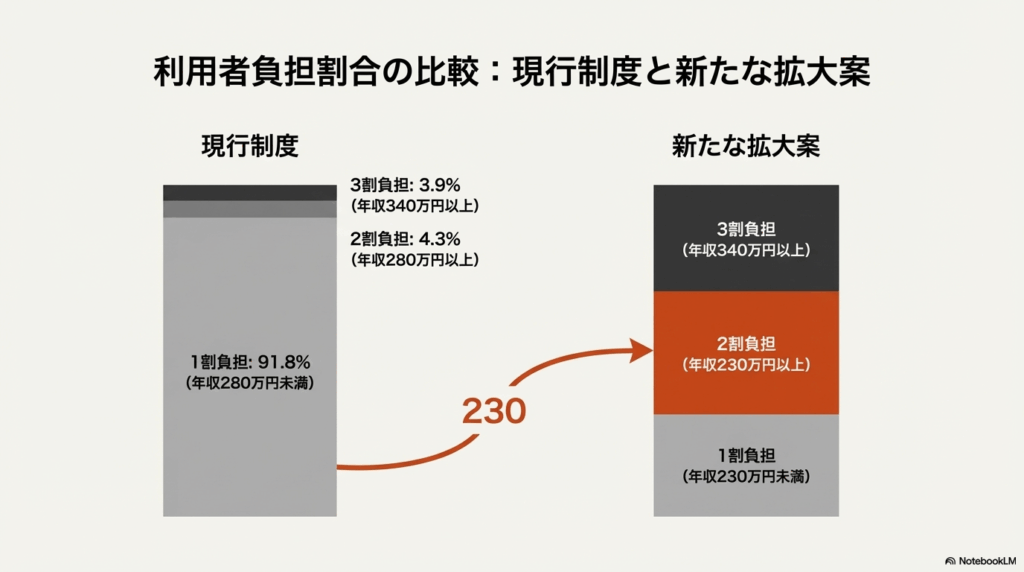

現行制度と、今回の拡大案を比較したのが以下のグラフです。

ご覧の通り、これまでは「1割負担(グレー)」だった層の一部が、新たな案では「2割負担(赤色)」に塗り替わっています。

その境界線となるのが「年収230万円」です。

「年収230万か。今の自分には関係ないかな?」

そう思われるかもしれませんが、この数字を月額に直して、もう少し解像度を上げて見てみましょう。

そこには、私たちが直視しなければならない現実があります。

月額「19万2,000円」のボーダーライン

年収230万円を12ヶ月で割ると、約19万1,666円です。

つまり、ひと月の収入が約19万2,000円を超えると、介護保険の自己負担が今の倍、2割になる計算です。

「年金だけで月19万も貰うのは、現役時代にかなり高収入だった人だけでは?」

確かに、公的年金だけでこの額に届く方は限られています。

しかし、私たちのように資産形成に取り組んでいる場合、注意が必要です。

この「収入」には、年金だけでなく「株の配当金」や「売却益」などの所得も合算されるケースがあるからです。

(※特定口座で申告した場合など、合計所得金額に含まれると対象になります)

ここで、よくある「資産形成の成功例」を見てみましょう。

- コツコツ貯めた老後資産:1,500万円

- 高配当株での運用利回り:3.2%

これ自体は素晴らしい成果です。 しかし、ここから生まれる年間48万円(月4万円)の配当金が、運命の分かれ道になります。

- 年金受給額:月15.5万円

- 株の配当金:月 4.0万円

合計19.5万円。これで「2割負担」の対象決定です。

「月4万円のお小遣いが増えた!」と喜んでいたら、介護費用の自己負担が月3.6万円増えてしまった…なんてことになれば、何のためにリスクを取って投資をしたのか分かりません。

負担額2倍の重み。要介護5なら「月7万円超」も

「1割が2割になる」という変化は、数字の響き以上に家計に重くのしかかります。

特に、介護度が重い方や施設に入居されている方にとっては切実です。

例えば、要介護5で限度額いっぱいまでサービスを利用している方の場合、現在の1割負担なら約3万6,000円です。

これが2割負担になると、単純計算で約7万2,000円になります。

毎月3万6,000円の負担増。年間で約43万円の支出増です。

施設に入居されている方であれば、ここに居住費や食費が加わります。

家賃、食事代、管理費用などを払った上に、介護費だけで7万円。

年金受給額の多くが介護費用に消え、不足分を預貯金から切り崩すペースが加速することになります。

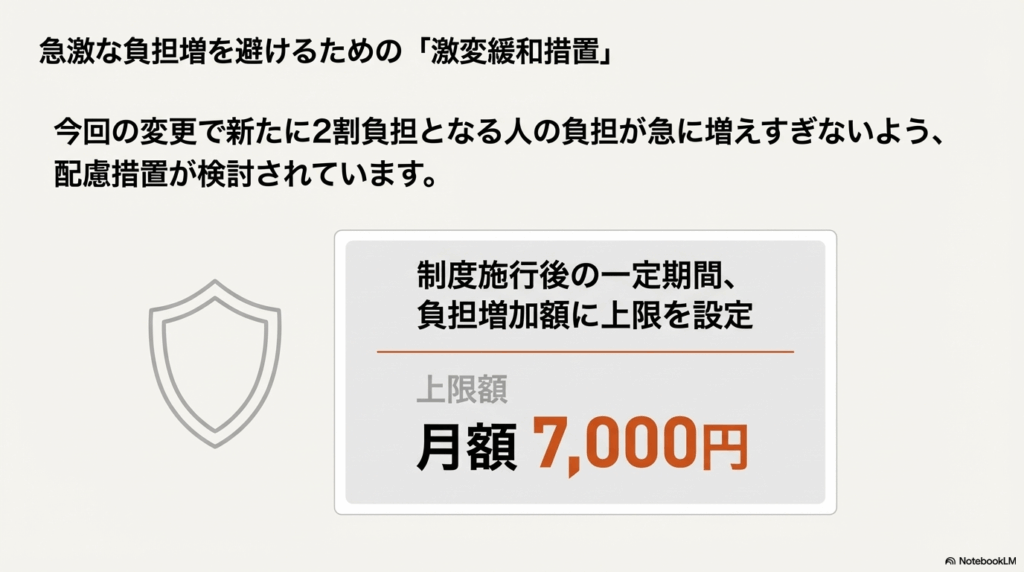

「月額7,000円」の緩和措置はあるけれど…

さすがにいきなり2倍の負担増は酷だということで、国も「激変緩和措置」を検討しています。

これは、制度が変わってすぐの間、負担増の上限を「月額7,000円」に抑えるという案です。

しかし、これはあくまで一時的な「緩和」に過ぎません。

いずれ本来の「2割負担」がフルにのしかかってくる未来は変わりませんし、そもそも緩和期間中でも月7,000円(年間8.4万円)の支出増は確定です。

「妻の年金が少ないから」は逃げ道にならない

「うちは妻が専業主婦(第3号被保険者)で年金が少ないから、世帯全体で見れば大丈夫だろう」

そう思われている方もいるかもしれません。

確かに、介護保険には「本人の所得が高くても、世帯全員の年収が一定以下なら1割負担のまま」という救済措置(世帯判定)があります。

しかし、ここで先ほどの「株の配当金」が影響してきます。

課税口座(特定口座など)で受け取った利益を所得としてカウントされてしまうと、「個人の所得」だけでなく「世帯の収入」もカサ上げされてしまうからです。

その結果、どうなるか。

「夫の介護費用が2倍になったせいで、生活を共にしている妻の食費や生活費を切り詰めざるを得ない」 という事態に陥ります。

介護はチーム戦です。負担増は、利用者本人だけの問題ではなく、支える家族(配偶者)の生活そのものを直撃するのです。

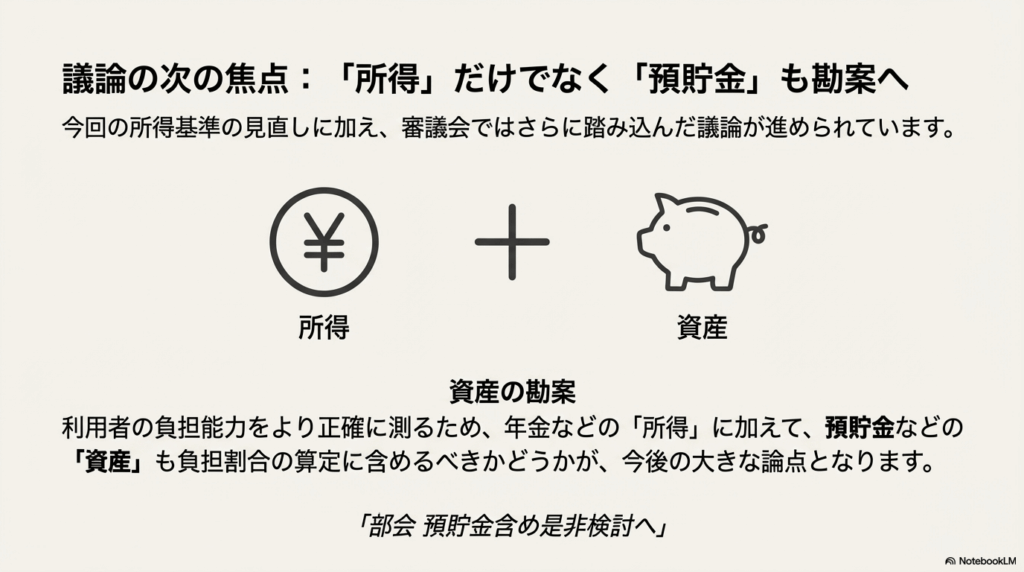

次の議論は「預貯金」も没収対象に?

今回のニュースには、もっと恐ろしい続きがあります。

それは、負担能力の判断基準に「所得」だけでなく「金融資産(預貯金)」も含めようという議論が進んでいることです。

これまでは「年金などの収入(フロー)」だけで判断されていましたが、今後は「老後のために貯めた預貯金(ストック)」がある人には、もっと負担してもらおうという流れです。

「頑張って節約して貯金してきた人」が損をして、「貯金せずに使い切った人」が得をする。

そんな理不尽な仕組みになりかねませんが、財源不足の日本では、この流れは止まらないでしょう。

今回は基準が引き下げられましたが、将来的には「3割負担」の対象拡大、そしてこの「資産要件の導入」と、包囲網は確実に狭まっています。

自分の身は「資産の置き場所」で守る

制度が厳しくなる未来は変えられません。 だとしたら、私たちはどう適応すべきでしょうか?

答えはシンプルです。「負担増に耐えられるだけの体力を、正しい場所で作る」ことです。

ここで重要になるのがNISA(少額投資非課税制度)の活用です。

NISA口座で得た利益や配当金は「非課税」であり、所得としてカウントされないため、社会保険料や負担割合の判定に影響を与えずに資産を増やすことができます。

- 特定口座で運用: 利益が「所得」に加算され、介護費2割負担の引き金になる可能性がある。

- NISAで運用: いくら利益が出ても「所得」には含まれず、介護費の判定は1割のまま。

手元に残るお金(資産)は同じでも、「どのお財布(口座)に入れておくか」だけで、老後の支出(介護費用)に天と地ほどの差が出ます。

「まだ特定口座に株がある」という方は、売却のタイミングや新NISAへの移行を、今すぐ真剣に検討してください。

それは、あなた自身だけでなく、大切なパートナーの生活を守ることにつながります。

社会保険料や負担割合の壁を意識しながら、賢く資産形成をしていく方法について、こちらの記事でも詳しく解説しています。

▼今すぐ始める!ケアマネが教えるNISA活用術はこちら

国の制度が変わるのを嘆くよりも、まずはご自身の、そしてご両親の状況を確認し、しっかりと準備を進めておきましょう。