こんにちは、主任ケアマネのMamoruです。

本日、2025年12月19日。

日本銀行は政策金利を0.50%から0.75%へ引き上げることを決定しました。

2025年1月以来、11カ月ぶりの追加利上げです。

これは1995年以来、約30年ぶりの高い水準となります。

帝国データバンクの最新調査によれば、この利上げで企業1社あたりの利息負担は年間64万円増加し 、新たに1.6%の企業が赤字に転落する可能性があるといいます 。企業でさえこれほどの衝撃を受ける中、私たち個人、特に「昇給が期待しにくい専門職」にとって、住宅ローンの負担増は死活問題です。

しかし、私はあえて「繰り上げ返済」という守りの選択をせず、米国株を積み上げ続ける攻めの姿勢を貫いています。

なぜ金利が上がっても「返済」より「投資」なのか。その基本的な考え方については、以前の記事(住宅ローン金利が上がっても「繰り上げ返済」を勧めない理由)でも触れましたが、本日は最新の利上げデータを踏まえてその真意をさらに深掘りします。

すでに始まっていた「金利のある世界」が、今、一段と高いギアへシフトしました。

この変化は、私たちの生活のあらゆる場面で「目に見えるコスト」として姿を現し始めています。

1. 企業を襲う利息負担。他人事ではない「赤字転落」の足音

帝国データバンクの最新調査(2025年12月発表)では、今回の利上げが企業に与える残酷な影響が可視化されています。

- 企業1社あたりの負担増: 借入金利が0.25%上昇することで、1社当たり年間平均64万円もの支払利息負担が新たに発生します。

- 収益の圧迫: これにより、企業の経常利益は平均で2.0%押し下げられる試算です。

- 赤字転落のリスク: この利息負担増だけで、調査対象の約10万社のうち1.6%(約1,700社)が新たに経常赤字へ転落する可能性があります

- 業種別の格差: 特に「不動産業」への影響が大きく、借入金利が0.25%上昇した場合、利息負担は平均276万円増、経常利益を5.1%押し下げると試算されています 。

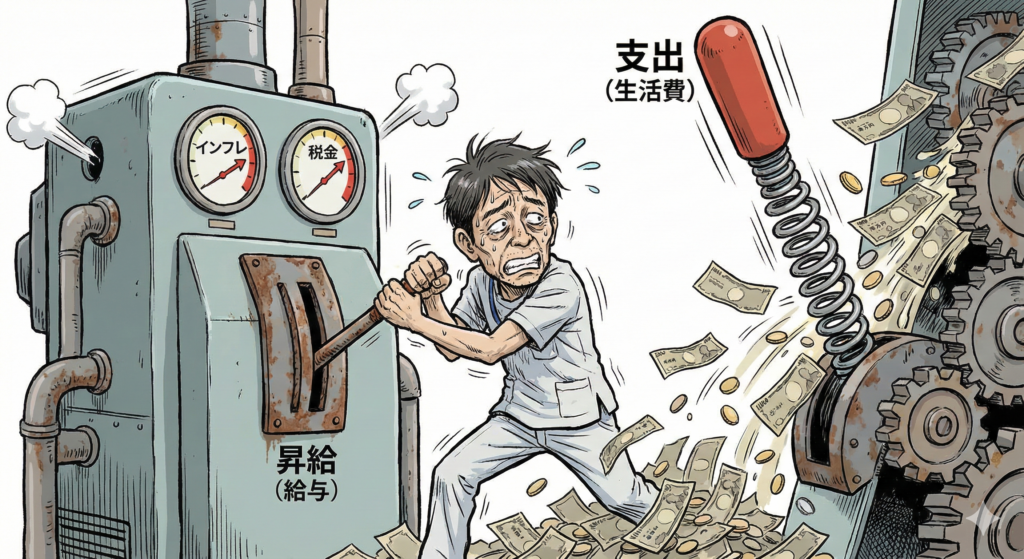

企業の利益が削られるということは、そこで働く私たちの賃上げが遠のき、家計の収入増が阻まれることを意味しています。

2. 「ローンがないから無関係」は大きな間違い

「自分は住宅ローンを組んでいないから、金利が上がっても大丈夫」と考えている方もいるかもしれません。しかし、利上げの影響は「利息を払う人」だけにとどまりません。

むしろ、ローンを組んでいない人ほど、逃げ場のない「インフレの連鎖」に巻き込まれる恐れがあります。

- 企業のコスト転嫁(値上げ): 1社あたり64万円増える利息負担をカバーするため、企業は商品の価格にコストを上乗せします。私たちが毎日買う食品や日用品の価格が上がることで、ローンがない人も実質的な支出増を強いられます。

- 賃上げの抑制: 企業の利益が削られる(経常利益2%減)ことで、本来なら物価高に合わせて行われるべき「賃上げ」の原資が失われます。

- 日本円の価値低下(円安の継続): 帝国データバンクは、企業が価格転嫁を進めやすくなったインフレ局面への転換が、利上げへの耐性を獲得しつつある背景だと指摘しています。

つまり、利上げがあっても物価高は止まらない構造になっているのです。

3. 「処遇改善」なきケアマネの悲哀と、投資という「防衛」

ここで、私の切実な「愚痴」を聞いてください。 インフレになれば大手企業は賃上げを行い、一般企業は価格転嫁で利益を守ります。

事実、今回の調査でも「企業は利上げへの耐性を獲得しつつある」とされています 。

しかし、私たちケアマネジャーはどうでしょうか。

給与は税金や保険料によって決められており、今日現在、ケアマネには直接的な処遇改善加算もありません。

インフレになっても、利上げでローンが増えても、私たちの「売値」を勝手に上げることはできないのです。

だからこそ、私は「投資」をしています。

日本株で日本に貢献したい気持ちはありますが、この利上げがあっても止まらない円安、変化の遅い日本経済を見ていると、やはり主戦場は「米国株や世界株」にならざるを得ません。

4. 【シミュレーション】住宅ローン金利 1.15% → 1.4% の衝撃

住宅ローンを抱える私たちにとって、金利上昇はダイレクトな支出増です。金利が1.15%から1.4%へ上昇(+0.25%)した場合の支払額を算出しました。

住宅ローン増加額早見表(35年返済・元利均等・団信込)

| 借入金額 | 毎月の支払額 (1.15%) | 毎月の支払額 (1.4%) | 毎月の増加額 | 年間の増加額 |

| 2,000万円 | 57,875円 | 60,295円 | +2,420円 | +29,040円 |

| 3,000万円 | 86,812円 | 90,443円 | +3,631円 | +43,572円 |

| 4,000万円 | 115,750円 | 120,591円 | +4,841円 | +58,092円 |

| 5,000万円 | 144,688円 | 150,738円 | +6,050円 | +72,600円 |

昇給が物価上昇や利息増に追いつかない現状において、この年間数万円の追加支出は、私たちの「将来のための資金」を確実に削り取っていきます。

5. だからこそ、私は「株」を積み上げる

今回の利上げは、想定内です。以前書いた「住宅ローン金利が上がっても繰り上げ返済を勧めない理由」でもお伝えした通り、私の投資に対する戦略は揺るぎません。

あえて繰り上げ返済をせず、株を積み上げ続けるのには明確な理由があります。

- 「負債の利息」より「資産の成長」: ローンの金利1.5%を返すよりも、長期的に年利5〜10%が期待できる米国株で運用するほうが、家計の純資産は確実に増えます。

- インフレ耐性を持たせる: 物価が上がる局面では、現金よりも「企業の所有権」である株のほうが価値を維持しやすい傾向にあります。

- 複利による「支出の相殺」: 運用益が積み重なれば、利上げによるローン増額分を配当や運用益でカバーできるようになります。

この状態を作ることこそが、本当の意味での「家計の守り」です。

まとめ:人生の「舵取り」を誰にも渡さない

金利が上がり、物価が上がり、収入が追いつかない。

そんな厳しい時代だからこそ、私たちは自分自身の人生と家計を冷静に分析し、戦略を立てなければなりません。

専門職として誰かの人生をサポートする仕事であれ、会社員として組織を支える仕事であれ、根底にあるのは「自分の人生を豊かに設計する力」です。

私はこれからも、目の前の金利に一喜一憂することなく、淡々と、そして力強く株を積み上げ続けます。

それが、コントロールできない経済の波に飲み込まれず、自分と家族を守り抜くための、私なりの答えだからです。