給料が安い、将来が不安。「副業禁止」の壁で投資(資産形成)を諦めますか?

こんにちは。主任ケアマネのMamoruです。

「介護職員は給料が安いので辞めたいけど、他に何の仕事をすればいいか分からない…」

「将来の老後資金のためにNISAやiDeCoを始めたいけれど、ウチの職場は副業禁止だから無理だよね…」

介護の現場で働いていると、こんな閉塞感を感じることはありませんか?

「投資をしたいけど職場にバレて、上司や事務員さんに何か言われたら面倒くさい。」

色々と心配になり、投資意欲にブレーキがかかってしまう気持ちがあるかもしれません。

しかし、その恐怖心だけで投資をしないのは、あまりにも「もったいない」です。

この記事では、現役の主任ケアマネが

「なぜ投資は副業にあたらないのか」

「職場に100%バレずに投資を始めるための投資用総合口座選び」について解説します。

なぜ「投資」は副業禁止規定に違反しないのか

まず、多くの介護施設にある「副業禁止」のルールについて正しく理解しましょう。

施設側が副業を禁止する主な理由は、大きく分けて2つあります。

- 本業への支障: 副業(深夜バイトなど)による疲労で、介護事故を起こすリスクがあるため。

- 情報漏洩・競業避止: 他の施設で働くことで、利用者情報や施設のノウハウが流出するのを防ぐため。

つまり、禁止されているのは「労働契約(雇用されて働くこと)」や「本業の邪魔になる事業」です。

一方で、投資は「資産運用」であり「労働」ではありません。

銀行に預金して利息をもらうのと同じで、お金に働いてもらう行為は、基本的に就業規則で禁止できる範囲外(個人の自由)なのです。

解決策:職場バレを防ぐ必須キーワード「特定口座(源泉徴収あり)」

「理屈は分かったけど、住民税の通知で事務員にバレるって聞いたよ?」

ここが最大の不安ポイントですよね。

結論から言うと、口座開設時の設定を間違えなければバレません。

証券会社で口座を作る際、必ず以下の選択を迫られます。

- 特定口座(源泉徴収あり) ← ★絶対にこれを選ぶ!

- 特定口座(源泉徴収なし)

- 一般口座

「特定口座(源泉徴収あり)」を選ぶと、利益が出た時点で証券会社があなたの代わりに税金を納めてくれます。 これによって、投資の利益に関する手続きが証券会社の中だけで完結します。

結果、職場の給料から天引きされる住民税のデータには一切反映されないため、経理担当者が見ても投資をしている痕跡は残りません。

注意喚起:「自分で納付にチェックすればOK」というネット情報の罠

ここで一つ、ネットでよく見る「勘違い」について警告しておきます。

よく「確定申告の時に『住民税を自分で納付(普通徴収)』にチェックを入れれば、職場には通知がいかない」という裏技が紹介されています。

確かに制度上は正しいのですが、職場にバレたくない介護職の方には、この方法は絶対におすすめしません。

理由は2つあります。

- 理由①:役所のヒューマンエラーのリスク

あなたが正しくチェックを入れても、処理をするのは役所(市町村)の人間です。

膨大な処理の中で職員が見落とし、うっかり職場の給与天引き(特別徴収)に合算して通知を送ってしまうミスが実際に起こっています。一度通知がいけば、取り消すことはできません。 - 理由②:そもそも「申告しない」のが最強の防御

「特定口座(源泉徴収あり)」にしておけば、確定申告そのものが不要です。

役所にデータが行くことすらありません。

「役所にデータを行かせて、見つからないように隠す(自分で納付)」のと、「そもそも役所にデータを行かせない(源泉徴収あり)」では、安全性が段違いです。

リスクをゼロにするためにも、小手先のテクニックではなく、最初から「特定口座(源泉徴収あり)」を選んでください。

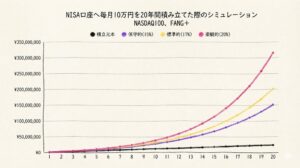

NISAのメリット:NISA口座なら、そもそも「税金」が発生しない

ここで、今話題のNISA(新NISA)についても触れておきます。

NISAは「投資で出た利益に税金がかからない」という国の制度です。

- 通常の投資: 利益の約20%が税金として引かれる

- NISA: 利益がまるまる手元に残る(税金0円)

税金がかからないということは、そもそも税務署への申告も不要ですし、住民税にも影響しません。

つまり、NISA枠内で投資をしている限り、仕組み上、職場にバレるルート自体が存在しないのです。

最大の落とし穴:職場にバレるのは「損失」を出して「確定申告」をした時

ここまで「バレない」と説明してきましたが、一つだけ例外的な「落とし穴」があります。

それは、投資で損をした時です。

通常、投資で大きな損失(マイナス)が出た場合、確定申告をすることで「損失の繰越控除(来年以降の利益と相殺して税金を安くする)」という節税テクニックが使えます。

「損をしただけなら、税金は増えないからバレないのでは?」と思うかもしれませんが、ここには3つの大きな落とし穴があります。

1. 役所のミス(ヒューマンエラー)で通知が届く

損失繰越をするには、税務署に確定申告書を提出する必要があります。

申告書には「住民税は自分で納付する(普通徴収)」というチェック欄がありますが、最終的にその処理を行うのは、お住まいの市町村の職員(人間)です。

繁忙期には膨大な処理が行われるため、職員があなたの「自分で納付」のチェックを見落とし、うっかり**「会社の給料と合算(特別徴収)」**の設定のまま通知書を作成してしまうミスが、残念ながら一定の確率で起こっているようです。

こうなると、職場に届く「住民税決定通知書」に、本来載るはずのない数字や記載が紛れ込み、「あれ?この人、給料以外に何か申告してる?」と気づかれるきっかけになります。

2. 制度改正で「隠す」のが難しくなった(2024年度〜)

以前は「所得税は申告するが、住民税は申告しない(会社に通知しない)」という裏技が使えましたが、制度改正により、現在はこの方法が使えなくなっています(所得税と住民税の課税方式の一致)。

つまり、「国の税務署に申告=自動的に地元の役所にもデータが飛ぶ」という仕組みにより、情報の遮断が難しくなっているのです。

3. 将来、利益と相殺した時にバレる

損失繰越の目的は、翌年以降に出た利益と相殺して税金を安くすることです。

もし翌年に利益が出て、前年の損失と相殺した場合、「利益が出ているのに、住民税が安すぎる(あるいは0円)」という不自然なデータが出来上がります。

この複雑な計算結果が職場への通知書に反映された際、鋭い経理担当者なら「給料に対する税額がおかしい(何らかの控除を使っている?)」と違和感を持つ可能性があります。

結論:安心を買うなら「損切り」と割り切る

「数万円〜数十万円の税金を取り戻すために、職場バレの恐怖と戦う」のと、「勉強代だと思って諦め、職場での平穏を守る」の、どちらが重要でしょうか?

職場に絶対に知られたくないのであれば、「損失が出ても確定申告はしない(損失は切り捨てる)」のが、最も安全で確実な選択です。

まとめ:正しい知識で「自分の身」と「資産」を守ろう

介護職が資産形成を行うことは、将来の自分を守るための最良の手段です。

- 投資は「労働」ではないので、基本的に副業禁止には当たらない。

- 口座開設時は必ず「特定口座(源泉徴収あり)」を選ぶ。

- 「自分で納付」などの小手先のテクニックは、役所のミスが怖いので使わない。

- 【重要】損失が出ても、職場バレを防ぐなら確定申告は慎重に。

このルールさえ守れば、職場に気兼ねすることなく、堂々と資産形成をスタートできます。 まずは第一歩として、自分名義の証券口座を持つことから始めてみませんか?