こんにちは。主任ケアマネのMamoruです。

ニュースでも新NISAの話題が流れるなど、日本でも投資への関心が高まっていますね。

世間では「オルカン(全世界株式)」や「S&P500」への積立が、資産形成の王道として定着してきました。

「とりあえずオルカンなら安心」という声もよく聞きますが、私のポートフォリオは少し違います。 実は、私が保有するオルカンはわずか1万円分だけです。

昨年売却したのですが、積立投資の解除ができず1月の買い付け分で購入しています。

オルカン以外で何に投資しているのか?

私の資産形成のコア(約6割)は、世界経済を牽引する「S&P500」です。

ここにドシッと構えつつ、残りの資金で「ニッセイ・S米国グロース株式メガ10インデックスファンド」や「iFreeNEXT FANG+インデックス」といった、超攻撃型の米国テック株ファンドを積極的に組み入れています。

「S&P500で確実に成長を取り込みながら、尖った商品でさらなるリターンを狙う」。

これが、今の私の資産形成スタイルです。

そんな私が今回、メインの資産形成とは別に、あえて「特定口座(課税口座)」で10万円だけ、短期勝負の投資を始めることにしました。

今回の記事では、この「お小遣い稼ぎプロジェクト」の全貌と、元FXで痛い目を見た私だからこそ選んだ「あえて不便な道を行く」というメンタル管理術についてお話しします。

第1章:プロジェクト「12月末までに+10%を狙え」

今回のルールは非常にシンプルです。

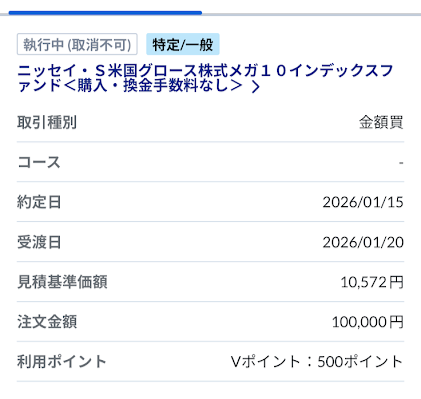

メガ10を10万円分購入しました。

- 資金: 10万円(株価下落時の追加投資資金あり)

- 口座: 特定口座(2026年の新NISA枠は、全額メガ10に投資済み。)

- 期限: 今年の12月末まで(年末でマイナスなら保有継続あり)

- 目標: 利益+10%(評価額11万円)での利確

「え?たった10万円?」

「もっと大きく狙わないの?」と思われるかもしれませんが、信用取引やFXで約300万円の損失を出した経験がある私だからこそ、まずは小額投資からやってみようと考えました。

なぜ「+10%」なのか?

特定口座では、利益に対して約20%の税金がかかります。

もし運良く10%(1万円)の利益が出ても、手元に残るのは税引き後で約8,000円です。

「たった8,000円」と笑うなかれ。

銀行に10万円を預けていても大きく利息はつきません。

逆に10%以下の利益(例えば+5%で利確)だと、税引き後の手残りが少なすぎて「リスクを冒した意味があったのか?」と考えてしまいます。

だからこそ「利益+10%」を目標にしたいと思います。

第2章:最大の疑問「なぜETFじゃなくて投資信託?」

「短期でサクッと利益を取りたいなら、東証ETFの方がいいんじゃない?」

投資に詳しい方なら、きっとそう思うでしょう。

確かに、ETF(上場投資信託)には大きなメリットがあります。

- 株式市場が開いている時間なら、リアルタイムで売買できる。

- 指値注文ができる。

特に「指値」は便利です。

「11万円になったら売る」とセットしておけば、仕事をしている間に勝手に売って利益を確定してくれます。

一方、私が選んだ「投資信託」は不便です。

- 1日1回しか価格が決まらない。

- 「売りたい」と注文しても、実際の価格決定は翌日以降になる。

- 指値ができないので、自分で毎日チェックして売り注文を出さないといけない。

機能面だけで見れば、どう考えてもこの短期プロジェクトにはETFが向いています。

それでも私があえて「投資信託」を選んだ理由。

それは、私が「ギャンブラー気質」であり、投機に走りやすい。」

「介護を本業を持つ主任ケアマネ&居宅介護支援事業所の管理者」だからです。

第3章:「便利さ」は時に「毒」になる

私は過去、スマホ画面上で高速で眩く動く数字を見ながら、株のトレードやFX等のレバレッジを掛けた取引を行い、結果として大きな資産を失いました。

あの時の脳の興奮状態は、正に中毒と言って良いでしょう。

約300万円の損失を出した事を記載したブログです。

もし私が今、手軽な「東証ETF」に手を出してしまったらどうなるでしょうか?

1. 「トレーダー脳」が再発する

日中、ふとスマホを見た時にETFの価格が動いているのを見ると、

「あ、今下がった!押し目買いのチャンスか?」

「いや、暴落の予兆か?」と、余計な邪念が生まれます。

リアルタイムの値動きを見てしまうと、ボタン一つで売買できる便利さが仇となり、不必要なトレードを繰り返してしまうリスクがあります。

2. 本業への支障

私は現在、主任介護支援専門員として、また管理者として在宅支援の現場に立っています。

スタッフからの相談、利用者、ご家族への対応、突発的なトラブル処理。私たちの仕事は「瞬時の判断」の連続です。

そんな中、頭の片隅で「今の株価はどうなっているだろう?」なんて考えていたらどうなるか。

仕事のパフォーマンスは確実に落ちます。

わずか数千円の利益のために、本業での「信頼」という最大の資産を失うわけにはいきません。

第4章:「不便」という名の安全装置

投資信託の「不便さ」は、私にとって最強の「強制冷却装置」です。

- リアルタイムで見ても意味がない

→ 基準価額は1日1回しか更新されないので、日中に何度もスマホを見る必要がありません。朝起きて一度チェックすれば終わりです。 - すぐに売れない

→ 「売りたい!」とカッとなっても、約定するのは翌日。

「一晩寝て冷静になる時間」が強制的に与えられます。

「日中は相場のことを忘れて、仕事に集中できる環境」。 これこそが、今の私にとって最も必要な「投資の条件」になります。

まとめ:心の平穏こそが最強の投資

今回の10万円の行方がどうなるか、それは神のみぞ知るところです。

目標の+10%に達して、笑って利確できれば最高です。もし届かなければ、その時は資金を追加投資して取得単価を下げて、+になるまで持ち続ける予定です。

私はメイン口座とは別に、米国株(または特定の目的)用としてマネックス証券を持っています。

ツールが使いやすく、情報収集用としても優秀なので、持っておいて損はない口座です。

マネックス証券の詳細・開設はこちら>

マネックス証券大切なのは、「投資は生活を豊かにするための手段であり、生活を支配されてはいけない」ということです。

「東証ETFの方が手数料が安い」「流動性が高い」といった教科書的な正解よりも、「自分の性格に合っているか」「本業に支障が出ないか」という自分なりの正解を見つけること。

これが、長く相場に居続けるための秘訣ではないでしょうか。

皆さんも、もし「ついつい相場が気になって仕事が手につかない」という経験があるなら、あえて「不便な投資信託」を選んでみるのも一つの手かもしれませんよ。

さて、相場のことは忘れて、明日もケアマネ業務に全力投球します!

ケアマネ業務では、ICTツールを活用しています。是非下記のブログを読んでください。