先日、通勤中の信号待ちで1台のSUVが目の前を通り過ぎました。

角張ったボディ。

高い車高。

存在感のあるシルエット。

その瞬間、私は本気で購入を検討しようとディーラーへ電話しようと思いました。

住宅ローンはまだまだ3,000万円近く残っています。

学費がかかる子どもがいます。

夫婦で資産形成を続けています。

そんな状況でも、やはり車好きは車好きです。

しかし、その日の夜にある計算をしたことで考えが変わりました。

この記事では、私が欲しかったSUVを諦めた理由と、「車を買うお金を投資した場合」の現実についてお話しします。

車好きだからこそ分かる葛藤を、正直に書いてみたいと思います。

通勤途中の悪魔のささやき。「あの人気SUV」の誘惑

若い頃の私は大型四駆ばかり乗っていました。

高い視点から見下ろす景色。

重厚なドアを閉めた時の安心感。

泥だらけになっても気にならないタフさ。

今でも大型SUVを見ると心が動きます。

だから先日見かけた人気SUVにも一瞬で心を奪われました。

「今の車を下取りに出したら?」

「追い金はどれくらいだろう?」

「リセールが高いから実質負担は少ないのでは?」

気付けば頭の中で購入シミュレーションを始めていました。

投資では高値掴みを嫌うのに、車になると冷静さを失う。

これは車好きなら分かる感覚ではないでしょうか。

その500万円、本当に車に変えていいですか?

私が踏みとどまれた理由は一つです。

投資家として計算してしまったからです。

仮に乗り換えで500万円を使うとします。

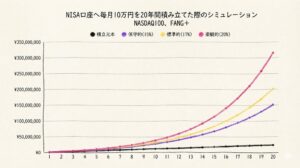

その500万円を新NISAで年利7%運用した場合、10年後には約983万円になります。

| 年数 | S&P500投資 (年利7%) | 車購入 (残価率50%) | 差額 |

| 0年後 | 500 万円 | 500 万円 | 0 万円 |

| 1年後 | 535 万円 | 475 万円 | 60 万円 |

| 2年後 | 572 万円 | 450 万円 | 122 万円 |

| 3年後 | 613 万円 | 425 万円 | 188 万円 |

| 4年後 | 655 万円 | 400 万円 | 255 万円 |

| 5年後 | 701 万円 | 375 万円 | 326 万円 |

| 6年後 | 750 万円 | 350 万円 | 400 万円 |

| 7年後 | 803 万円 | 325 万円 | 478 万円 |

| 8年後 | 859 万円 | 300 万円 | 559 万円 |

| 9年後 | 919 万円 | 275 万円 | 644 万円 |

| 10年後 | 983 万円 | 250 万円 | 733 万円 |

一方で車はどうでしょう。

人気SUVでも10年後に価値は下がります。

仮に250万円で売却できたとしても、

投資:約983万円

車:約250万円

差額:約733万円

になります。

733万円。

この数字を見た時、私はしばらく固まりました。

車を買うということは500万円を使うことではありません。

未来の733万円を諦めることでもあるのです。

中古車なら本当にお得なのか?

ここまで読むと、

「新車がダメなら中古車でいいのでは?」

と思う方もいるでしょう。

私もそう考えました。

しかし中古車でも本質は変わりません。

例えば300万円の中古SUVを購入した場合。

その300万円を年利7%で10年間運用すると約590万円になります。

一方で中古車は価値が下がります。

仮に10年後に150万円で売却できたとしても、

投資:590万円

中古車:150万円

差額:440万円

です。

もちろん中古車は合理的な選択です。

しかし資産形成という視点で見ると、

「新車だから損」

ではなく

「今、本当に必要なのか」

が重要になります。

40代子育て世帯が車購入で悩む理由

20代なら勢いで買っていたと思います。

30代でも買ったかもしれません。

しかし40代になると状況が変わります。

住宅ローン。

教育費。

老後資金。

親の介護。

私自身も住宅ローンを抱えながら、大学生と高校生の子どもの教育費を考えています。

車だけを見ると購入できる余裕はあります。

しかし、そのお金を使った瞬間に将来の選択肢は確実に減ります。

だから私は、

「欲しいかどうか」

ではなく、

「今買うべきかどうか」

で判断するようになりました。

私がプリウスPHEVを売らない本当の理由

正直に言うと、今でも大型SUVは欲しいです。

街で見かけるたびに心が揺れます。

それでも今のプリウスPHEVを乗り続ける理由は明確です。

この車が資産形成を支えてくれているからです。

夜間電力で充電。

通勤の大部分をEV走行。

燃料代を大幅に削減。

浮いたお金はそのままNISAへ。

派手さはありません。

しかし家計への貢献度は抜群です。

今の私にとって車は見栄のための道具ではなく、資産形成を加速させるパートナーです。

車への飽きは数千円の投資で解決できることもある

実は車を買い替えたくなる理由の多くは性能不足ではありません。

単純に飽きです。

私自身もそうでした。

そこで最近考えているのが車内環境のアップデートです。

例えばFire TV Stick。

数千円の投資でYouTubeや動画配信サービスが利用できるようになります。

通勤時間に投資系YouTubeを聞く。

待ち時間に動画を見る。

車内を自分だけの空間にする。

数百万円かけて車を買い替える前に、まずは数千円で楽しみ方を変えてみる。

意外と満足できることもあります。

家族間での車ローテーションという選択肢

我が家には子どもがいます。

今後、免許を取得すれば車が必要になるでしょう。

その時に考えているのが家族間での車のローテーションです。

例えば妻の車を子どもへ譲る。

妻が次の車へ乗り換える。

そうすれば車を増やさずに済みます。

車は購入費だけではありません。

税金。

保険。

車検。

維持費もかかります。

家族全体で考えると、意外と合理的な選択になるかもしれません。

今の愛車を相棒として使い倒す

最近は考え方が変わりました。

以前は高級車を見るたびに羨ましく感じていました。

しかし今は少し違います。

車を我慢して投資する人は、未来の自由を買っている。

そう考えるようになりました。

もちろん将来も車が好きかもしれません。

その時は好きな車を買えばいい。

セミリタイアを達成した後でも遅くありません。

だから今は、今の愛車を相棒として使い倒そうと思っています。

洗車傷も気にしない。

飛び石も気にしない。

その代わり浮いたお金をNISAで働かせる。

それが今の私の選択です。

まとめ

新車を買うか。

投資を続けるか。

正解は人それぞれです。

しかし車を買う前に一度だけ計算してみてください。

そのお金は10年後にいくらになるのか。

私はその数字を見て、欲しかったSUVを見送りました。

もちろん今でも欲しい気持ちはあります。

それでも今は車よりも未来の自由を優先したい。

だからプリウスPHEVと一緒に、これからも資産形成を続けていこうと思います。